前回は、AI(Gemini)に指示書を作ってもらい、AI(Claude)にプログラムを作ってもらった「パーフェクトオーダーEA」を最適化してプロフィットファクター1.81を叩き出し、よもや1作目で聖杯完成かと思いきや、フォワードテストで散々な結果になりました。

今回はフィルター条件を見直し、バックテストとフォワードテストともに結果が出るロジックや設定を探ります。

MA角度フィルターの限界と「発想の転換」

前回のチャート分析で見えてきた、パーフェクトオーダーロジックの特徴を見直してみましょう。

- トレンド開始(パーフェクトオーダー形成)は、まだボラティリティが小さくMAの角度も小さい

- トレンド中の押し目や戻りは、一時的に大きく逆行するため、ボラティリティが大きくMAの角度も大きくなりがち

- 短期MAや中期MAはパーフェクトオーダー形成時にある程度角度がついているため、MAの角度によるフィルタリングに優位性がない

これらの特徴を考えると、今回のパーフェクトオーダーEAのフィルター条件には、MAの角度は合わない(限界がある)と考えるのが妥当と思われます。

角度フィルターを「無効化」するという決断

これ以上、MAの角度を最適化でどうにかしても、それはその期間にあっている設定値なだけで、EAとしての優位性は見いだせません。

一度、AIフィルターを無効化してチャートを見直し、優位性のある条件を探したほうが良いでしょう。

というわけで、一度パーフェクトオーダー条件を満たしたらサインが出るインジケーターを作成し、チャートで検証をすることにしました。

目指したのは「相場の旬」の数値化

今回は、以下のようにフィルターできる条件を探します。

- 出始めのトレンドに乗る

- 伸び切ったトレンドのエントリーは避ける

パーフェクトオーダー発生時に、そのトレンドが伸びるかどうかを判断するインジケーターや数値を探すのは、正直難しいです。

おそらく数多くのトレーダーが挑戦してきたはずですからね…

チャートを検証して見出したのは、角度ではなく「勢い(ボラティリティ)」と「行き過ぎ(乖離)」です。

【新機軸1】5本連続足の禁止(飛び乗り防止フィルター)

1つ目のフィルター条件は、5本以内に、5本連続でトレンド方向にローソク足が伸びていたらエントリーを回避する、というものです。

トレンドの「伸び切り」を視覚的に定義する

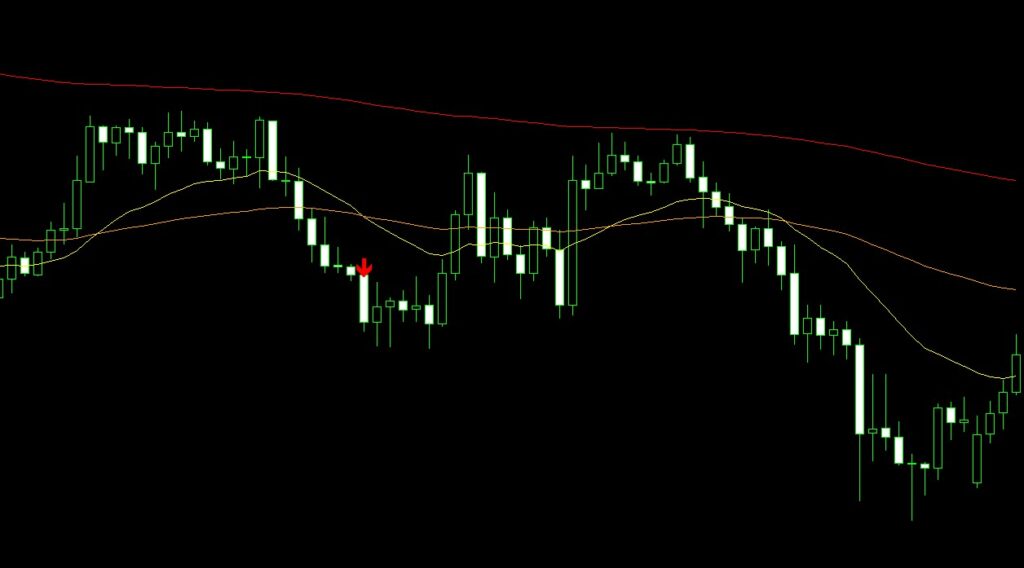

まずはチャート画像を見てもらった方がわかりやすいかもしれません。

画像の赤い下向き矢印が、下降パーフェクトオーダーが成立した足です。ちょうどその足から8本陰線が連続しています。

陰線がかなりの本数連続している状態でパーフェクトオーダー状態になったということは、以下の状況が予想できます。

- 買いの勢力がまだ強めである(戻しが来る可能性が高い)

- 売りの勢力が枯渇しかけている(ここを超えれば長いトレンドになりそうですが、戻る可能性がある)

実際、画像では一度戻しが来て、エントリーしたポイントがちょうど底になっていますよね。

ここでエントリーしていたら、完全にSLに刈られる動きです。

「もっと伸びるかも」という欲は捨てて、他の箇所の「ここ、もっと伸びてるのに」という後悔も捨て、除外条件に採用します。

機会損失を恐れない「守りの合理性」

「5本連続で陽線が出ているなら、さらに伸びる勢いがあるのでは?」と考えるのが普通かもしれません。

しかし、検証の結果は残酷でした。勢いに任せて飛び乗ったトレードの多くは、直後の調整(押し目)に耐えられず、利益を出す前に損切りに遭っていました。

もちろん、このフィルターを入れることで、稀にそのまま突き抜けて大勝ちするチャンス(機会損失)も逃します。

しかし、それ以上に「勝率の低い往復ビンタ」を確実に回避できるメリットの方が、資産曲線の安定には不可欠でした。

完璧なエントリーを狙うのではなく、期待値の低い場所を徹底的に捨てる。

この守りの合理性こそが、ボロボロだったフォワードテストを立て直す鍵となったのです。

【新機軸2】ATR異常値フィルター(パニック相場回避)

次は、ATR(ボラティリティ)フィルターです。

ATRフィルターは、AIフィルターにもあったのでは?と思う方もいるかも知れませんが、今回のATRフィルターは1本あたりのボラティリティを見ます。

確定した足とその1本前の足のTR(期間1のATR)が、確定した足の期間14のATRの2倍以上だった場合は、エントリーを回避します。

直近ATRが「平均の2倍」を超えたら危険信号

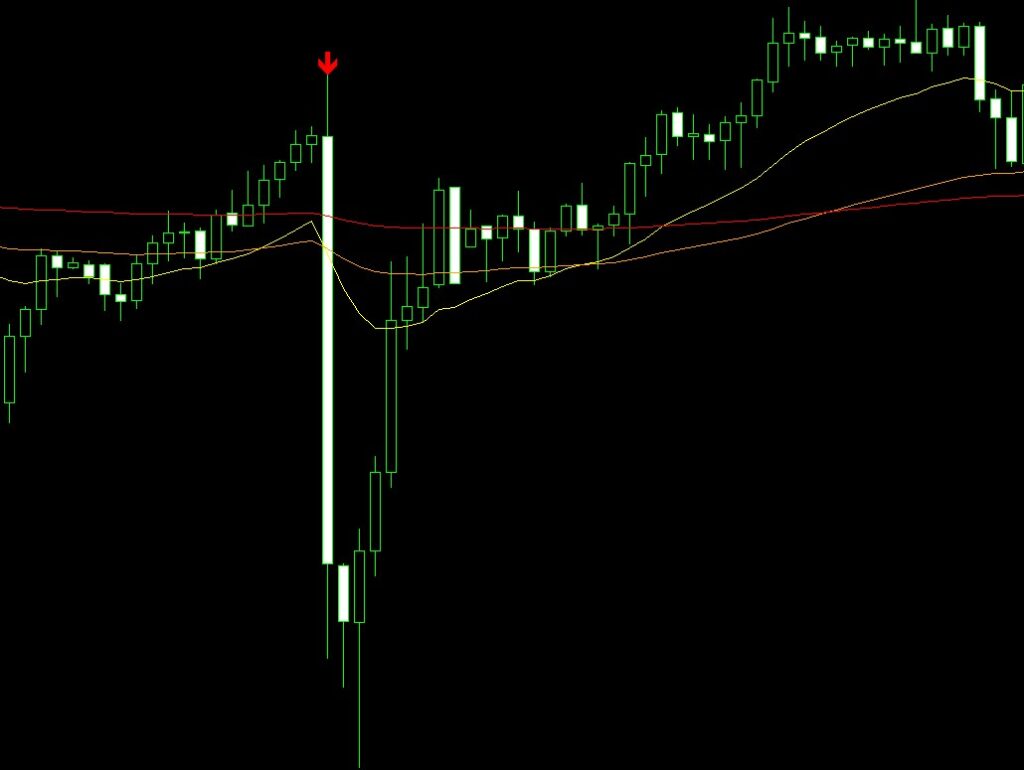

まずは典型的な画像を見てもらいましょう。

突発的なニュースがあったのか、指標発表があったのか、1本の足でかなりの値動きが発生しています。

これにつられて、短期MAが中期MAを突き抜けて下降パーフェクトオーダーが完成されました。

でも、当然ながら突発的な値動きなので、すぐに戻されています。何なら、画像上ではうっすら上昇傾向まででていますね。

こういったイレギュラーなパーフェクトオーダーに乗らないようにフィルターをかけます。

ノイズに惑わされない「静かな環境認識」

さらに、AIフィルターの最小角度を「0.001」とUSDJPYの最小単位に設定します。

すると「各MAがトレンド方向を向いている、イレギュラーではない穏やかなトレンドの始まり」を抽出できます。

【新機軸3】MA乖離フィルター(高値掴みの徹底排除)

最後の条件は、MAとローソク足が乖離しているかどうかをフィルターにかけます。

確定した足の安値(売りの場合は高値)が、短期MAから大きく乖離している場合は、エントリーを回避します。

短期MAからの「距離」を測る重要性

これは、どちらかと言うとトレンドが始まっている場合の「トレンドの終わり」を除外する目的です。

トレンド中であっても、MAから離れすぎている場合は以下の可能性が考えられます。

- ローソク足がMAに引き寄せられる(押し目や戻りの発生)

- トレンドが十分に強くなっており、トレンドが終わりに近づいている

トレンドが終わると、当然エントリー方向に伸びないか、逆方向に伸びてしまうリスクが高まります。

また、押し目や戻りが発生すれば、SLに刈られる可能性が高まりますので、値動きに敏感な短期MAからローソク足が大きく離れている場合は、エントリーを除外してリスクを軽減します。

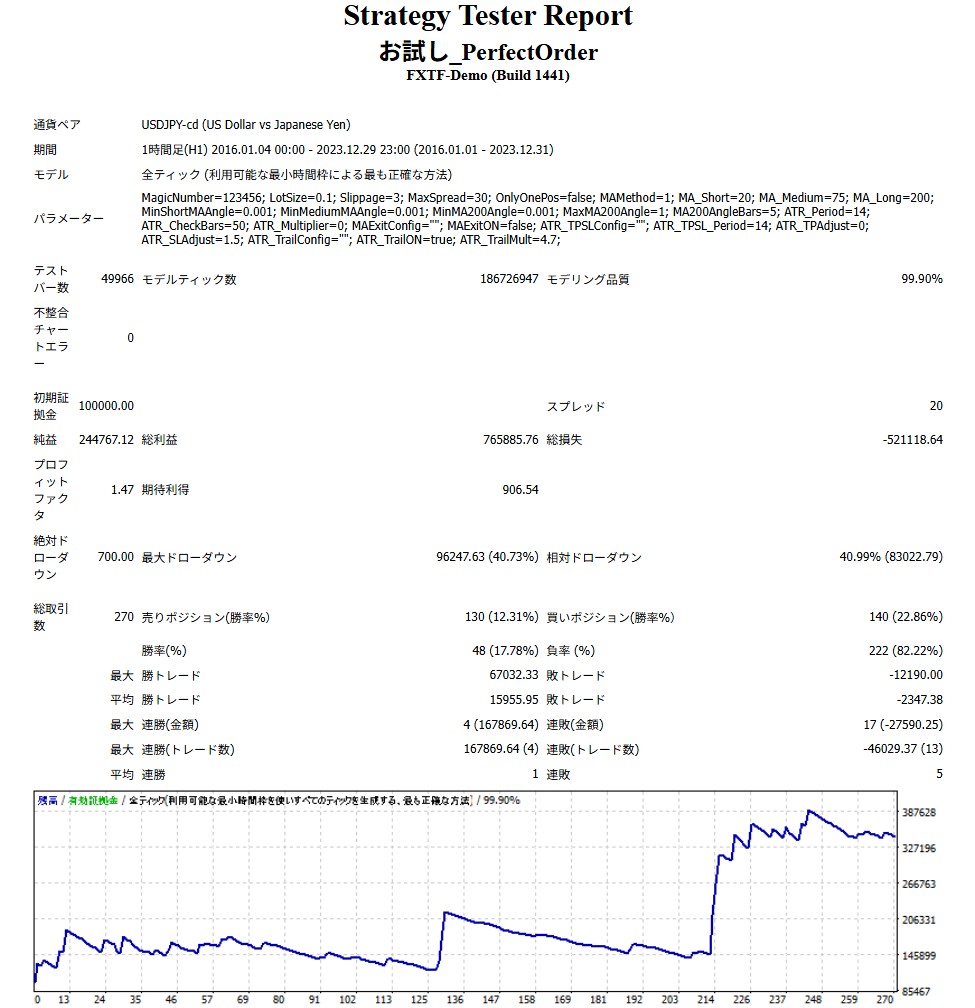

検証結果:PF1.47。数字が証明したフィルターの正解

まずはバックテストです。

今回は、ATRトレールの倍率も最適化で良い結果の数値を探しました。

4.7が好調で、トレンド時の押し目や戻りでSLにかからないという納得の行く根拠も考えられましたので、そちらを採用しています。

また、深めのトレールにすることで、トレンド時にしっかりと利益を伸ばせることから、TP倍率を0に設定しています。

- 通貨ペア:USDJPY

- 時間足:1時間足

- 期間:2016年1月1日~2023年12月31日(8年分)

- スプレッド:20point(2.0pips)

- 初期資金:10万円

- SL倍率:1.5

- TP倍率:0.0

- ATRトレール倍率:4.7

- 短期MAの最小角度(変化量):0.001

- 中期MAの最小角度(変化量):0.001

- 長期MAの最小角度(変化量):0.001

- 長期MAの最大角度(変化量):1.0(実質無効化)

- その他は初期値のまま

結果は以下のとおりです。

| 項目 | 新フィルター | 角度フィルター最適化時 |

|---|---|---|

| 純益 | 244,767.12 | 81,461.10 |

| プロフィットファクター | 1.47 | 1.81(過剰最適化) |

| 最大ドローダウン | 40.73%(96,247.63) | 26.43%(32,643.81) |

| 勝率 | 17.78% | 52.38% |

| 勝トレード平均 | 15,955.95 | 5,527.94 |

| 負トレード平均 | -2347.38 | -3,365.36 |

| 総取引数 | 270 | 63 |

これは良い結果です。

プロフィットファクターが1.47と、好成績です。

純益が約+245%で、年利だと約30%です。ナンピンをしないEAで、これは破格の出来ではないでしょうか。

資産曲線も、レンジの期間はなるべくトントンか微減、トレンドが伸びた時に大きく取るという、トレンドフォロー型に沿った動きになっています。

レンジ期間中は動きがなく、微損分で資産が少しずつ減る場合があるので耐えなければいけませんが、大きなトレンド時は美味しいEAになりました。

バックテストで見えた「劇的な改善」

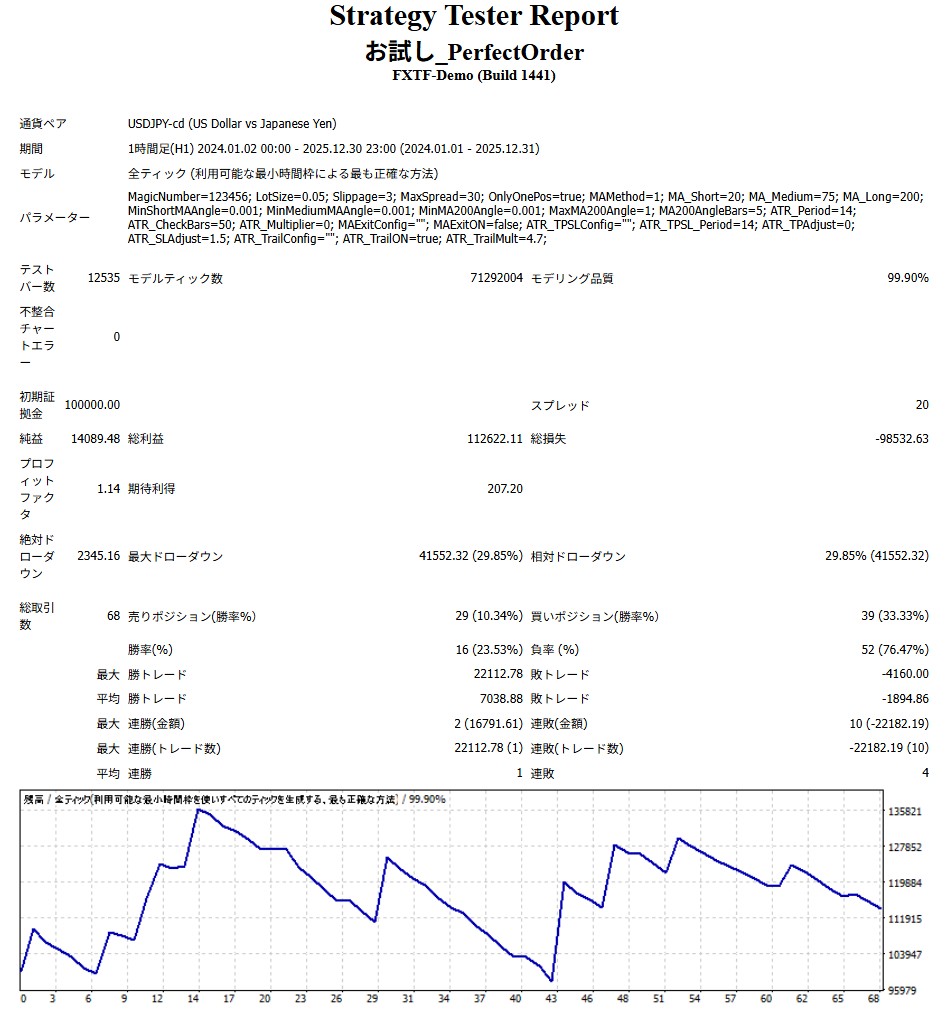

フォワードテストも行ってみましょう。

フォワードテストの期間は2024年1月1日~2025年12月31日(2年分)です。

結果は以下のとおりです。

| 項目 | 新フィルター | 角度フィルター最適化時 |

|---|---|---|

| 純益 | 14,089.48 | -5000.01 |

| プロフィットファクター | 1.14 | 0.90 |

| 最大ドローダウン | 29.85%(41,552.32) | 28.70%(33,748.55) |

| 勝率 | 23.53% | 40.00% |

| 勝トレード平均 | 7038.88 | 3933.72 |

| 負トレード平均 | -1894.86 | -2900.26 |

| 総取引数 | 68 | 30 |

角度フィルターを最適化した時のフォワードテストと比べると、フォワードテストが改善されているのがわかります。

勝トレード平均利益が大幅に増え、負トレード平均損失が減り、プロフィットファクターも改善しています。

バックテスト時よりは見劣りしますが、年利も約7%と悪くありません。

残された課題:最大ドローダウン40%の壁

成績は格段に良くなりましたが、最大ドローダウンがバックテストで40%を超えている点が課題ですね。

金額では96,247.63円なので、初期証拠金の状態でドローダウンが来てしまえば、ほぼ退場になってしまいますので、リアル口座での稼働は怖くて難しいです。

また、フォワードテストのプロフィットファクターは1.14ですので、もう少し安定感がほしいところです。1.2~1.3は欲しいですね。

まとめ:ロジックの「質」が改善された瞬間

最後に、前回の「角度フィルターのみ」の設定と、今回の「3大新フィルター」の結果を改めて比較してみます。

| 項目 | 第4章(角度フィルター) | 第5章(新3大フィルター) | 改善度 |

|---|---|---|---|

| バックテストPF | 1.81 (過剰最適化気味) | 1.47 (実力値) | ロジックの頑健性UP |

| フォワード純益 | -5,000円 | +14,089円 | 黒字化成功! |

| フォワードPF | 0.90 | 1.14 | 運用に耐えうる数値へ |

| 平均利益/損失比 | 1.16 | 2.67 | 圧倒的な損小利大 |

数字を見れば一目瞭然です。勝率を追うのをやめ、異常値と過熱感を排除したことで、EAとしての「質」が劇的に向上しました。

特筆すべきは、平均利益と平均損失の比率(リスクリワード比)です。前回の1.16から2.67へと劇的に向上しました。

これは、新フィルターが機能して「負けるべくして負けるトレード」を排除し、かつ深めのトレーリングストップで「利益を伸ばす」ことに成功した結果と言えます。

適切なフィルター条件でエントリーを制限する、我慢が重要だと気付かされる検証でしたね。

ロジックの質は向上しましたが、バックテストでの最大ドローダウン40.73%(約9.6万円)という数字は、初期資金10万円の運用では「一発退場」のリスクを孕んでいます。

せっかく見つけたこの優位性を、どうすれば「破綻しない安全な運用」に昇華できるのか? 次回、完結編。

ロット管理という最後のピースを埋め、ついに10年生き残るEAが完成します!

コメント