前回は、AI(Gemini)に指示書を作ってもらい、AI(Claude)にプログラムを作ってもらった「パーフェクトオーダーEA」に新しいフィルター条件を追加し、バックテストはプロフィットファクター1.47、フォワードテストは黒字化に改善させました。

しかし、最大ドローダウンが大きい点と、フォワードテストのプロフィットファクターが1.14と少し頼りないため、今回はこの2点を改善して完成させたいと思います。

ロジックは完成した。しかし「運用」にはまだ遠い

前回の新しいフィルター条件の追加により、ロジックは完成したと言って良いでしょう。

しかし、まだ運用できるEAとは言い難いです。

その理由は「最大ドローダウンが大きすぎる」ことです。

DD40%が意味する「一発退場」の恐怖

前回のEAは、バックテスト期間でプロフィットファクター1.47、フォワードテストでも1.14と黒字化に成功しています。

しかし、バックテストの最大ドローダウン40.73%(96,247.63円)は、初期証拠金10万円に対して大きすぎます。

もし96,247.63円のドローダウンが初期証拠金の段階で来てしまえばほぼ退場、そうでなくても40%台のドローダウンが来たら約4万円の損失です。

連敗が重なれば「あのドローダウンが来るのでは…?」と心が折れ、最悪口座が空になってしまいます。

これを改善しないと、安心して運用できるとは言い難いですね。

建値移動機能やATRトレールの倍率を調整

最大ドローダウンを削る簡単な方法は「損失を削る」ことです。

つまり、損失がでないようにする(建値移動)や、ATRトレールの深さを軽減します。

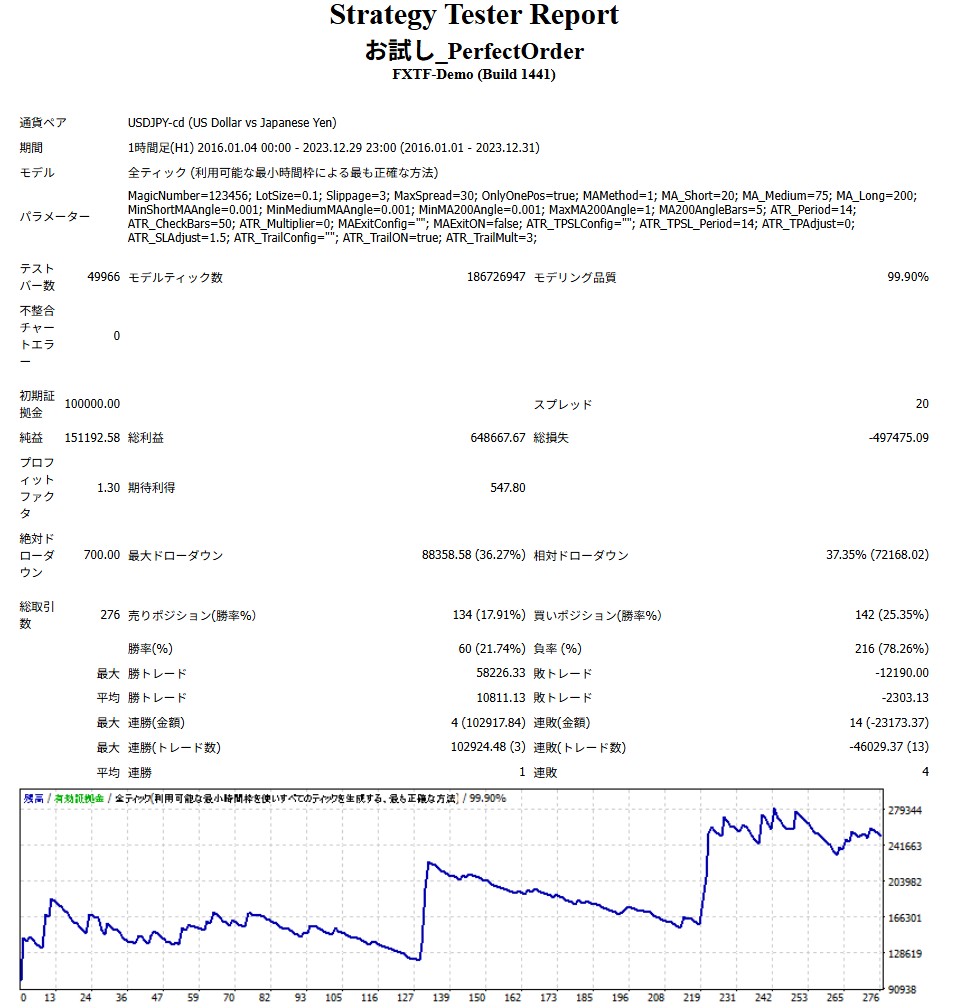

まずは、ATRトレールの深さを4.7から3.0に軽減させてみました。

バックテスト結果は以下のとおりです。

| 項目 | ATRトレール3.0 | ATRトレール4.7 |

|---|---|---|

| 純益 | 151,192.58 | 244,767.12 |

| プロフィットファクター | 1.30 | 1.47 |

| 最大ドローダウン | 36.27%(88,358.58) | 40.73%(96,247.63) |

| 勝率 | 21.74% | 17.78% |

| 勝トレード平均 | 10,811.13 | 15,955.95 |

| 負トレード平均 | -2,303.13 | -2347.38 |

| 総取引数 | 276 | 270 |

プロフィットファクターは1.30、年利は約19%に下がりましたが、それでも良い成績です。

最大ドローダウンは40%を割りましたが、まだまだ高めなので改善が必要ですね。

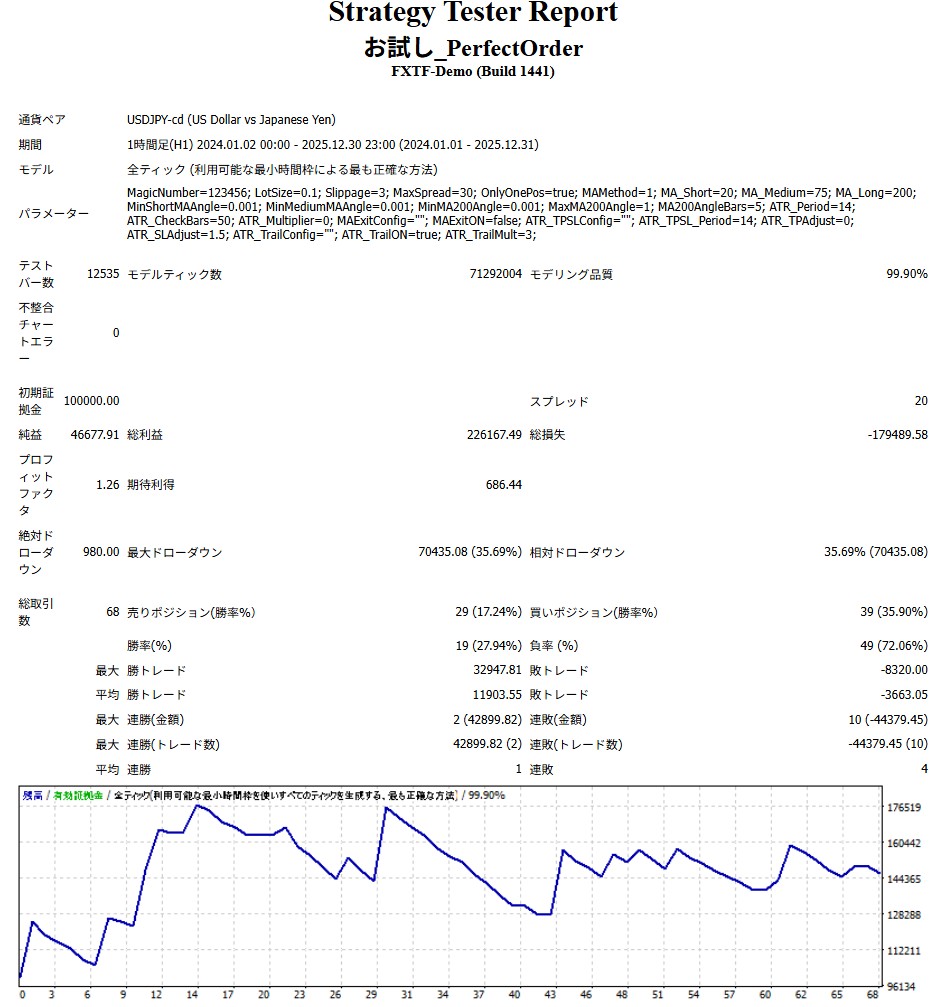

フォワードテストは以下になりました。

| 項目 | ATRトレール3.0 | ATRトレール4.7 |

|---|---|---|

| 純益 | 46,677.91 | 14,089.48 |

| プロフィットファクター | 1.26 | 1.14 |

| 最大ドローダウン | 35.69%(70,435.08) | 29.85%(41,552.32) |

| 勝率 | 27.94% | 23.53% |

| 勝トレード平均 | 11,903.55 | 7038.88 |

| 負トレード平均 | -3,663.05 | -1894.86 |

| 総取引数 | 68 | 68 |

こちらはプロフィットファクターが大きく改善され、1.26になりました。また、純益も約3倍になっています。

ただ、最大ドローダウンは40%を割っているものの、35.69%と高い数値になっています。

ただ、バックテストの8年間とフォワードテストの2年間とで、プロフィットファクターや最大ドローダウン、勝トレード平均、負トレード平均あたりが大きく変動しない結果になっているので、相場の動きに結果が大きく左右される事なく、安定した結果になっている可能性があり、その点は良いことですね。

プロフィットファクターは改善されましたが、依然として最大ドローダウンが大きいので、引き続き対策が必要です。

次に建値移動機能を試しました。ATRの1.5倍以上利益が出たら、SLを建値+2.0pipsの位置に移動させてみました。

しかし、SLを早めに移動させることでSLに刈られやすくなり、バックテストの段階でドローダウンが44.34%(73,805.33)となり、良い結果は出ませんでした。

なぜ「0.1ロット」に固執してはいけないのか

次に着目したのは、ロット数です。

Claudeに作成してもらったEAの初期設定が0.1ロットだったので、バックテストや最適化はずっと0.1ロットでやってきました。

0.1ロットって、1回あたりの利益が大きいので、バックテストの純益が多くなり「見栄え」が良いのですよね。

そのため、特に何も気にせずに0.1ロットで続けてきましたが…0.1ロットを見直したほうが良さそうです。

投資の本質は「稼ぐこと」以上に「生き残ること」が重要です。

どんなに純益を稼げても、最大ドローダウン40%を食らえば、資金が半減してしまうんですから…

【最終調整】ロット管理による「リスクの最適化」

現段階で、プロフィットファクターも純益も好調です。

勝率は低めですが、勝トレードの利益が負トレードの損失よりも大きいため、しっかり利益を残せています。

そのため、下手にロジックを変えるより、ロット管理を最適化したほうが良さそうです。

0.1ロットから0.05ロットへの変更

ロジックをいじらず、ロットを半分に落とすという「究極のフィルター」。

単純にロット数を半減させることになるので、各結果が半減するという想定です。

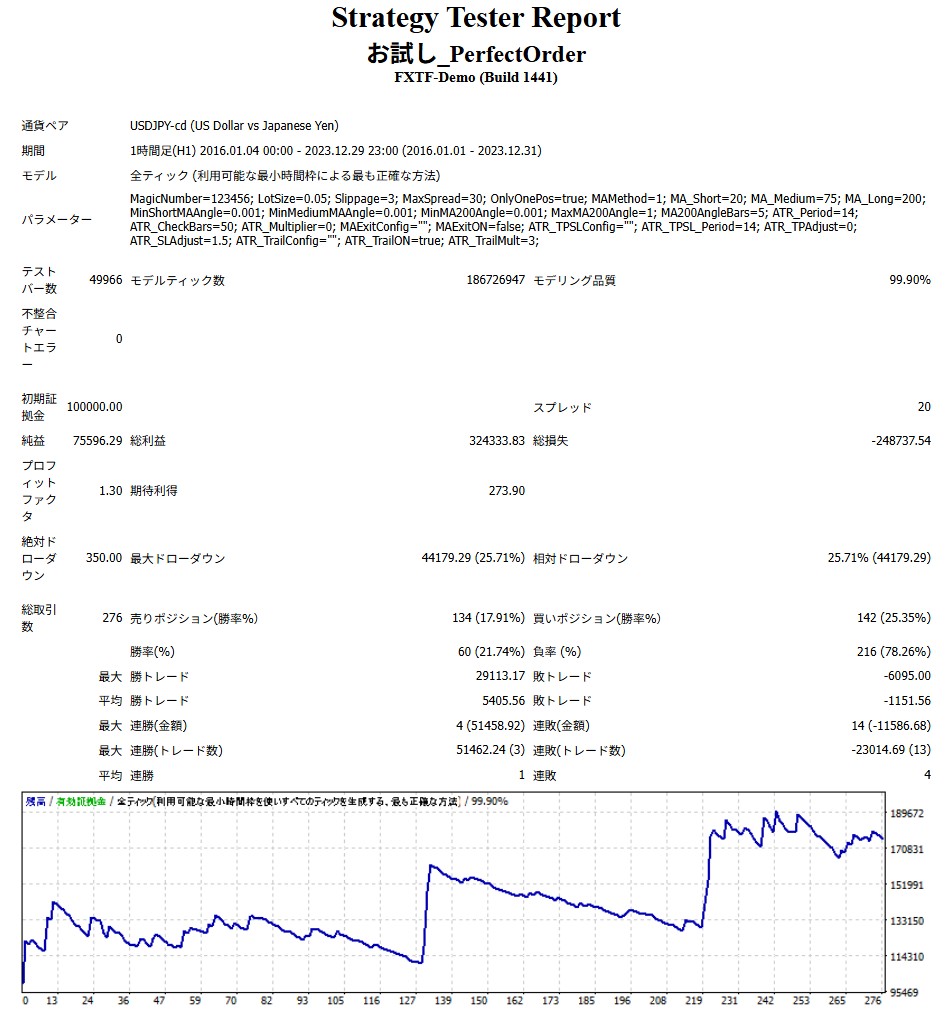

バックテスト結果ですと、以下のようになりますね。

| 項目 | 0.05ロット(守備型・現実解) | 0.1ロット(攻撃型) |

|---|---|---|

| 純益 | 75,596.29 | 151,192.58 |

| 期待年利 | 約9.4% | 約18.9% |

| 最大ドローダウン | 18.135%(約4.4万円) | 36.27%(約8.8万円) |

| 破綻リスク | 低い(長期運用可能) | 高い(連敗や初期証拠金の状態でドローダウンで詰む |

| メンタル負荷 | ぐっすり眠れる | 眠れない夜がある |

おそらく最大ドローダウンの%値については、利益額が減る(最高残高が減る)ので単純計算よりも悪く出ると思います。

利益は半分になりますが、ドローダウンも半分以下に抑えられます。

初期資金10万円の運用において、この「20%前後のドローダウン」に抑え込むことこそが、10年生き残るための絶対条件でした。

年利10%・DD25%という「現実解」

まずはバックテストの結果です。

| 項目 | 0.05ロット | 0.1ロット |

|---|---|---|

| 純益 | 75,596.29 | 151,192.58 |

| プロフィットファクター | 1.30 | 1.30 |

| 最大ドローダウン | 25.71%(44,179.29) | 36.27%(88,358.58) |

| 勝率 | 21.74% | 21.74% |

| 勝トレード平均 | 5,405.56 | 10,811.13 |

| 負トレード平均 | -1,151.56 | -2,303.13 |

| 総取引数 | 276 | 276 |

想定通り、各結果が半減していますね。

最大ドローダウンも約26%で、目標の20%台に収められました。金額も4万円台なので、仮に初期証拠金の段階で来ても6万円が残るので退場の心配はありません(少し重めですが)

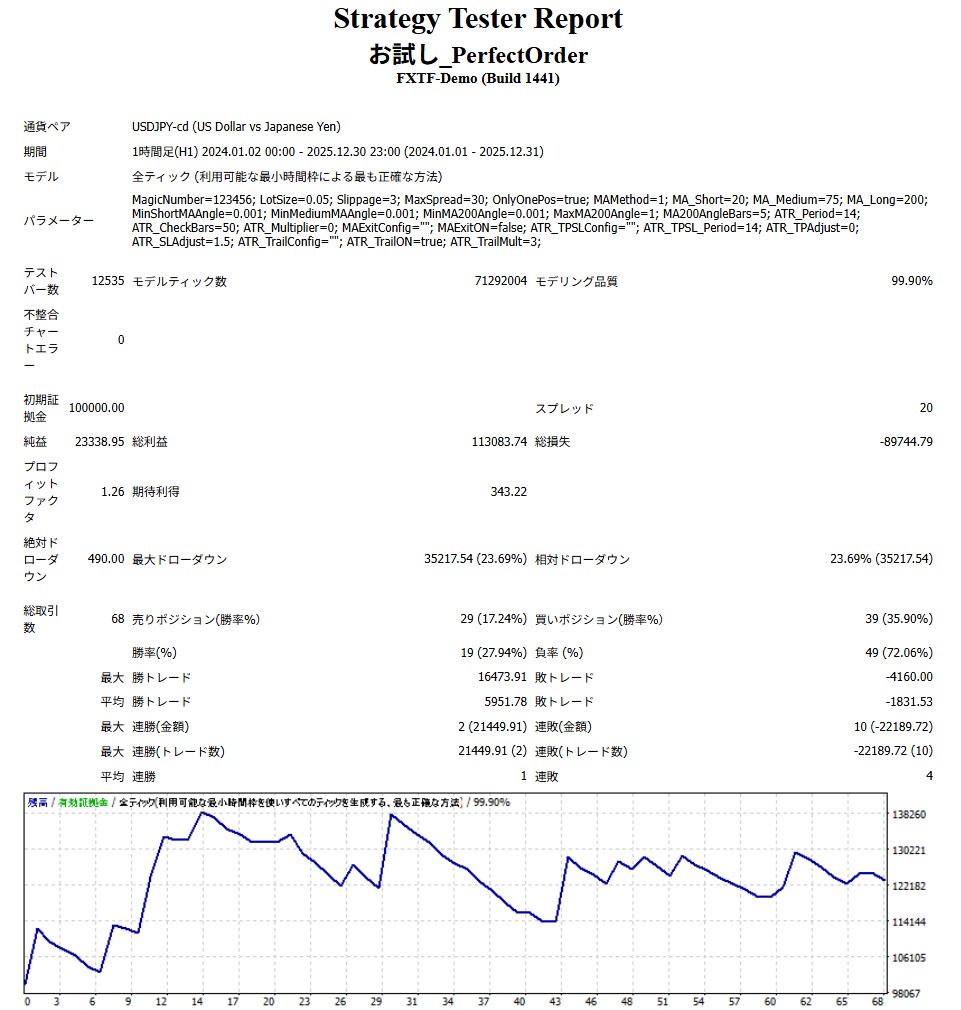

次はフォワードテストです。

| 項目 | 0.05ロット | 0.1ロット |

|---|---|---|

| 純益 | 23,338.95 | 46,677.91 |

| プロフィットファクター | 1.26 | 1.26 |

| 最大ドローダウン | 23.69%(35,217.54) | 35.69%(70,435.08) |

| 勝率 | 27.94% | 27.94% |

| 勝トレード平均 | 5,951.78 | 11,903.55 |

| 負トレード平均 | -1,831.53 | -3,663.05 |

| 総取引数 | 68 | 68 |

こちらもドローダウンが約24%で、問題なさそうですね。

よくある月利100%のEAは、どこかで破綻することが前提だったり、うまいこと成績の良い期間を切り取っていたりします。

でも、このEAは10年破綻せず、年利約10%。10年の最大ドローダウンも4万円台と安定した成績と言えます。

例えば証拠金が20万円位になり、8万程度のドローダウンに耐えられるようになったら0.1ロットにするなどの複利運用をすれば、もっと利益も伸ばせますね。

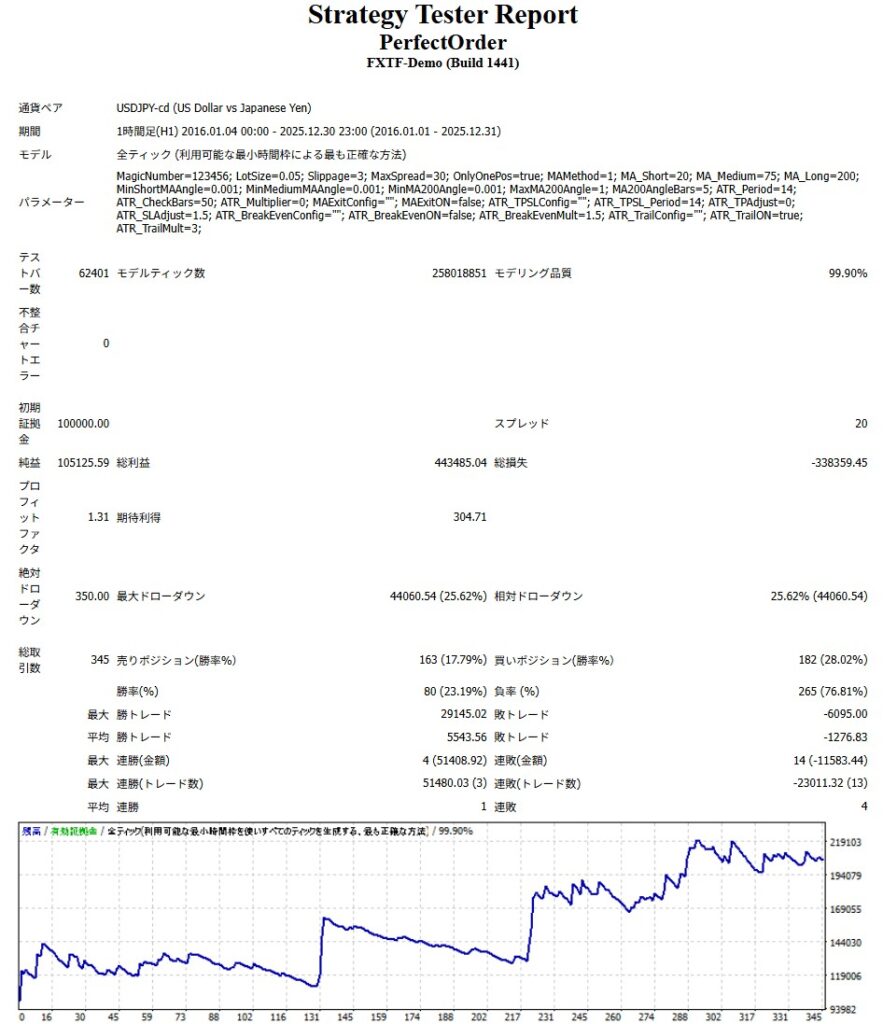

10年間の航海記録。完成したEAの全容(最終テスト結果)

さて、最後に10年間をまとめてバックテストして結果を見ておきましょう。

右肩上がりの資産曲線と「勝率2割」の誇り

最終的に、0.05ロット設定で10年間(2015-2024)を戦い抜いた結果がこちらです。

| 項目 | 結果 |

|---|---|

| 純益 | 105,125.59 |

| プロフィットファクター | 1.31 |

| 最大ドローダウン | 25.62%(44,060.54) |

| 勝率 | 23.19% |

| 勝トレード平均 | 5,543.56 |

| 負トレード平均 | -1,276.83 |

| 総取引数 | 345 |

ATRトレールを「4.7」から「3.0」へ、よりタイトに調整したことで、利益を残しつつリスクをさらに削ぎ落とすことに成功しました。

勝率が20%台ですが、プロフィットファクターがよく、平均負けトレードよりも平均勝ちトレードがかなり大きい額です。

損小利大を徹底した結果、勝率2割でも資産をしっかり増やせています。トレンドフォロー型のEAの真髄と言ったところでしょうか。

本当はスリッページや手数料、マイナススワップを考慮するために、スプレッドでもう少し負荷をかけてテストした方が良いのかもしれませんが、年利10%でプロフィットファクター1.31であれば、よっぽどのことがない限りは大丈夫だと思います。

これが「AIと人間が協力して作ったEA」の答え

AIに王道のパーフェクトオーダー条件でロジックやプログラム作ってもらい、検証を重ねて運用可能なEAに育て上げることができました。

AIに丸投げではなかなか運用可能なEAの作成は難しいかもしれませんが、AIと人間で協力して作ると、なかなかの成績のEAが作れるものなのですね。

思った以上のEAが完成して、少し驚いています。

まとめ:聖杯は「自分の中」にある

結局のところ、EA開発は「自分の欲」をどうコントロールするかという戦いでした。

バックテストの数字を華やかに見せたい欲を捨て、あえてロットを落としてドローダウンを抑え込む。

この「地味な一歩」こそが、10年生き残るための本当の鍵だったのです。

ブログの都合上、公にリアル口座での運用結果を載せることは叶いませんが、私はこのEAの優位性を確信しています。

勝率2割という数字は一見不安に思えますが、それは「無駄な戦いを避け、旬のトレンドだけを刈り取る」という意志の表れでもあります。

私の冒険はここで一度完結しますが、この研究成果(ex4ファイル)が、同じように「聖杯」を求めて迷える開発者の皆様のヒントになれば幸いです。

Noteで今回作成したパーフェクトオーダーEAのex4ファイルを1,000円で販売しています。

ロジックを参考にしていただいたり、検証に使っていただければと思います。

https://note.com/mql_lab_tomo/n/nff217ad9a100

※連載時には気づいていなかったのですが、スプレッドフィルターや中期MAの角度フィルターなどに不備がありましたので、Noteのex4では修正しています

コメント